快讯!又有9地纳入全电发票受票试点范围

2022-06-15

全面电子化发票试点范围再次升级,7月18日起,湖北省、湖南省、河南省、河北省、陕西省、江西省、安徽省、福建省、重庆市纳税人仅作为受票方接收由内蒙古自治区、上海市和广东省(不含深圳市,下同)的部分纳税人(以下简称“试点纳税人”)通过电子发票服务平台开具的发票,包括带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、增值税纸质专用发票(以下简称“纸质专票”)和增值税纸质普通发票(折叠票,以下简称“纸质普票”)。

至此, 全国可以接受全电发票的区域(除广东、上海、内蒙古外)共有15地:

第一轮:2022年5月10日起,四川省

第二轮:2022年6月21日起,江苏省、浙江省(不含宁波)、山东省(不含青岛)、深圳市、北京市

第三轮:2022年7月18日起,湖北省、湖南省、河南省、河北省、陕西省、江西省、安徽省、福建省、重庆市

全电发票“大循环”试点阶段的常见问题

01

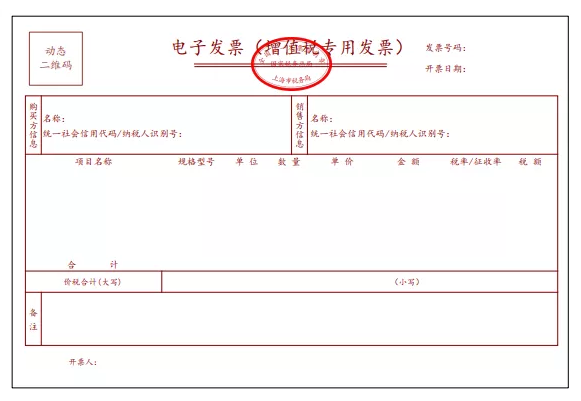

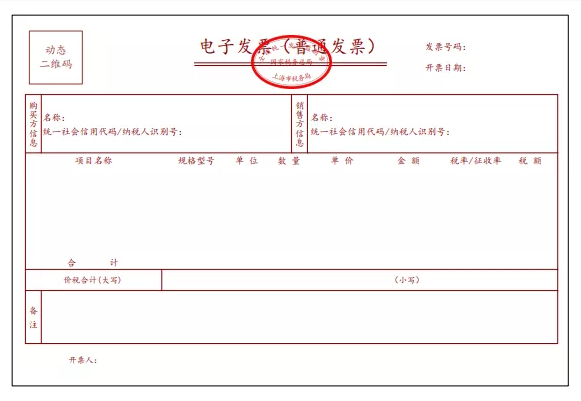

问:全电发票与现行发票法律效力、基本用途是否相同?

答:全电发票的法律效力、基本用途等与现行发票相同。其中,带有“增值税专用发票”字样的全电发票,其法律效力、基本用途等与现行增值税专用发票相同;带有“普通发票”字样的全电发票,其法律效力、基本用途等与现行增值税普通发票相同。

02

问:试点纳税人在电子发票服务平台开具发票过程中可以暂存发票信息吗?

答:可以。电子发票服务平台提供发票草稿功能,试点纳税人在开具发票过程中,如需暂时保存发票信息可以选择保存草稿。

03

问:试点纳税人销售商品开具全电发票,如果商品种类较多是否需要开具销货清单?

答:全电发票的载体为电子文件,无最大开票行数限制,交易项目明细能够在全电发票中全部展示,无需开具销货清单。

04

问:试点纳税人发票开具金额额度如何确定?

答:发票开具金额额度包括三类:开具金额总额度、初始开具金额总额度和剩余可用额度。

开具金额总额度(也称总授信额度):指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度,包括试点纳税人可通过电子发票服务平台开具的全电发票、增值税纸质专用发票(以下简称纸质专票)和增值税纸质普通发票(折叠票,以下简称纸质普票)的上限总金额以及可通过增值税发票管理系统开具的纸质专票、纸质普票、增值税普通发票(卷式,以下简称“卷式发票”)、增值税电子专用发票和增值税电子普通发票的上限总金额。

初始开具金额总额度:指试点纳税人首次使用全电发票时,电子发票服务平台赋予该纳税人的当月发票可开具金额上限额度。

剩余可用额度:指在一个自然月内,试点纳税人开具金额总额度扣除已使用额度。其中,已使用额度包括试点纳税人通过电子发票服务平台开具的发票金额,以及通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票的领用份数和单张发票最高开票限额之积(存在多种不同版式的发票应分别计算并求和,下同)。

05

问:试点纳税人开具不同种类的发票是否共用同一个开具金额总额度?

答:是。试点纳税人通过电子发票服务平台开具的全电发票、纸质专票和纸质普票以及通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票,共用同一个开具金额总额度。

但是授信总额度扣除方式与环节不同。通过电子发票服务平台开具的发票,在发票开具时扣除,扣除的是已实际开具发票的金额;通过税控系统开具的发票,在发票领用时扣除,扣除的是发票领用的单张最高开票限额与发票领用份数之积。

06

问:我公司是按月申报的一般纳税人,2022年7月开具金额总额度为850万元,截止到7月31日实际已使用额度500万元,剩余可用额度为350万元。8月1日,电子发票服务平台自动计算8月开具金额总额度为850万元。请问我公司8月份可用额度是否一直是850万?

答:不是。如果你公司在8月11日9时,完成7月所属期增值税申报并比对通过,则8月11日9时前,你公司的可使用额度为350万元(7月剩余可用额度350万元<8月月初开具金额总额度850万元)。8月1日至11日9时,如果你公司实际已使用额度为20万元,则8月11日9时(即完成申报)后的剩余可用额度为830万元。

07

问:试点纳税人发票开具金额总额度如何调整?有哪些调整方式?

答:调整开具金额总额度有三种方式,包括定期调整、临时调整和人工调整。

a.定期调整:定期调整是指电子发票服务平台每月自动对试点纳税人开具金额总额度进行调整。

b.临时调整:临时调整是指税收风险程度较低的试点纳税人开具发票金额首次达到开具金额总额度一定比例时,电子发票服务平台当月自动为其临时增加一次开具金额总额度。

c.人工调整:人工调整是指试点纳税人因实际经营情况发生变化申请调整开具金额总额度,主管税务机关依法依规审核未发现异常的,应为纳税人调整开具金额总额度。

08

问:我公司是试点纳税人,八月因订单激增开具金额总额度无法满足开票需求,请问如何申请调整开具金额总额度?

答:试点纳税人通过电子发票服务平台的“税务数字账户—授信额度调整申请”模块,申请调整开具金额总额度,填写调整理由并上传相关附件后,即可启动人工调整流程。

09

问:内蒙古自治区、上海市和广东省3个地区以外的纳税人取得通过电子发票服务平台开具的发票,如需用于申报抵扣增值税进项税额或申请出口退税、代办退税的,如何办理?

答:内蒙古自治区、上海市和广东省3个地区以外的纳税人取得通过电子发票服务平台开具的发票后,如需用于申报抵扣增值税进项税额或申请出口退税、代办退税,继续通过增值税发票综合服务平台使用相关发票功能。纳税人确认用途有误的,可向主管税务机关申请更正。

10

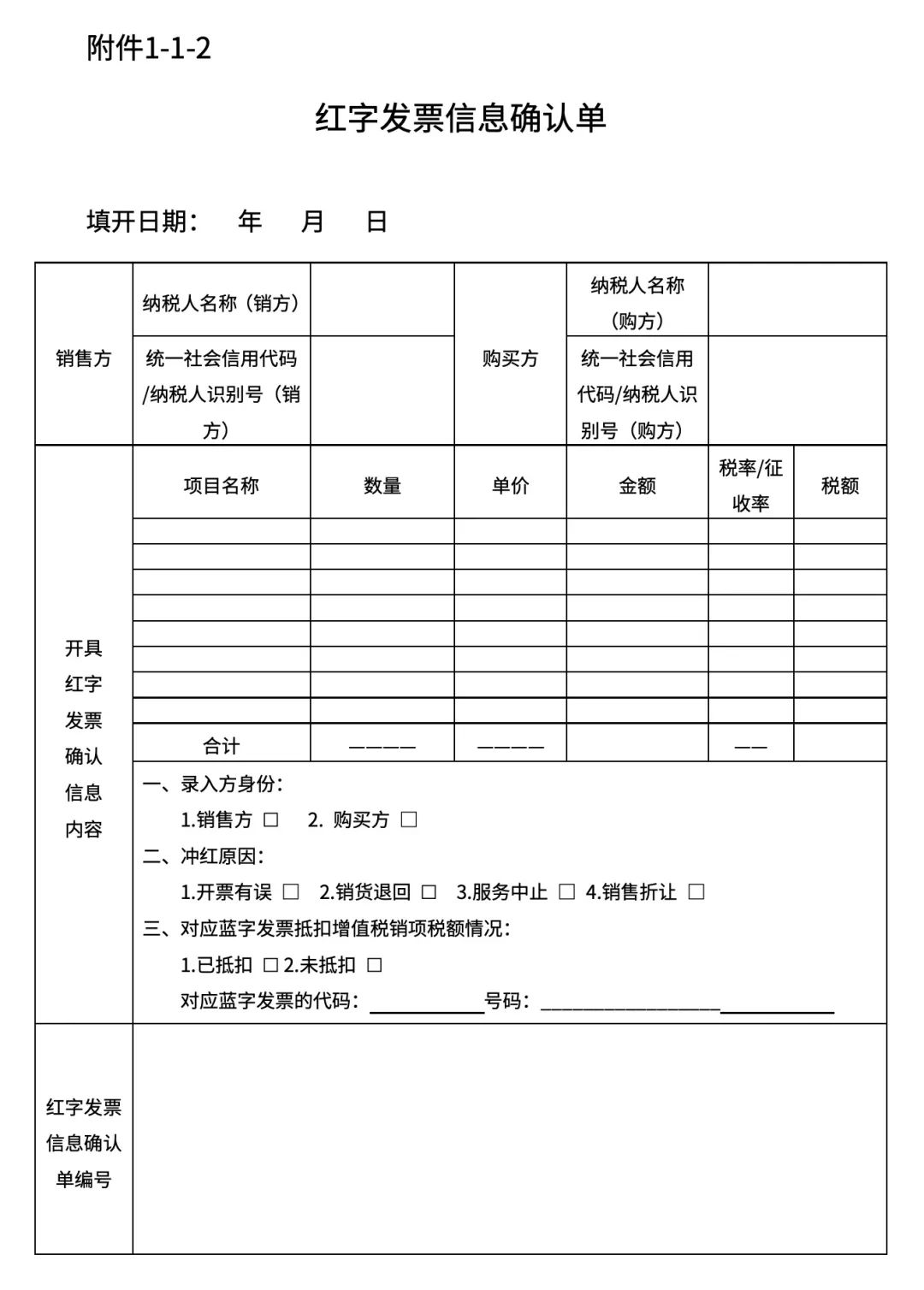

问:试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要开具红字全电发票的,按哪些规定执行?

答:a.受票方未做增值税用途确认及入账确认的,开票方无需受票方确认,可直接全额开具红字全电发票。

b.受票方已做增值税用途确认或入账确认的,开票方或受票方均可发起冲红流程,经对方确认后,生成《红字发票信息确认单》,开票方全额或部分开具红字全电发票。

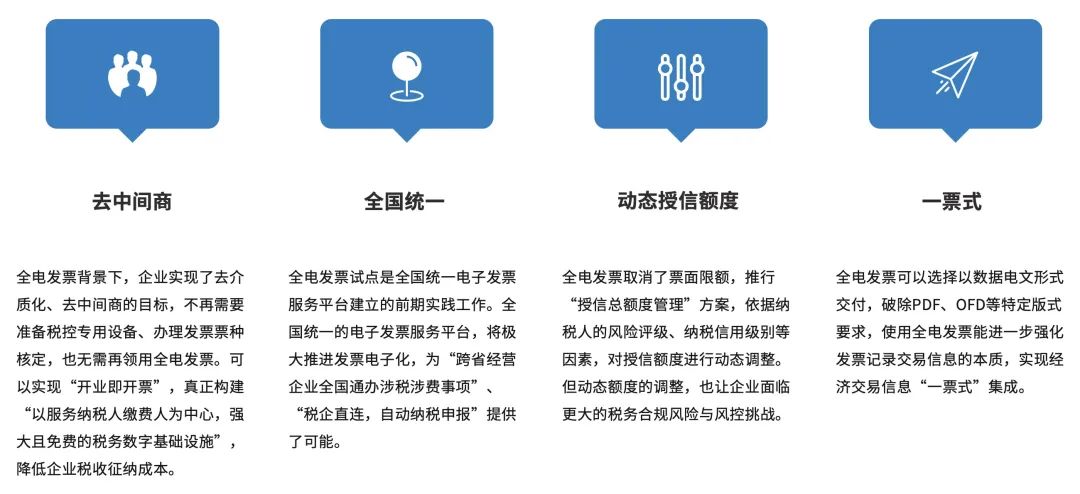

全电发票的新变化

全电政策下的两大挑战

“动态授信额度”对企业税务合规提出更高要求

“全电发票”只是掀开了以数治税的冰山一角。在全电发票的新规则下,企业一旦出现税务合规问题,开票额度就会受到影响,从而影响到企业收入的持续和增长,可能正常的业务都无法开展。因此,企业应更加重视内控与合规问题,围绕电子发票,构建查重验真、发票有效期控制等审核能力。

解决方案

FESCO智能报销系统积极配合满足政策变化后企业提出的新需求,为企业打造发票数字化管理系统。直接连接国税局发票查验电子抵扣系统,自动完成对发票验真与税号校对工作,防止假票、篡改发票和作废发票入账的情况,同时与已报销发票进行重复比对,避免员工重复报销,减少税务风险的发生。

“全电发票”对企业财税数据管理提出更大挑战

全电发票的到来,让企业获得更加全面的数据信息,但是这些信息能否发挥数据资产价值依赖于企业的数据管理与分析能力。企业应具备多维度的数据分类管理能力,统筹合同数据、发票数据等多个口径数据,建立从收集、存储、加工到应用的数据利用流程,基于不同维度执行多类趋势变化和对比分析,实现税务数据智能化分析,为管理者决策提供支持。

解决方案

FESCO智能报销系统内设多维度报表功能,管理层可实时查看公司各项费用支出情况,对报表数据进行时段、部门、项目等多维度分析,保证了数据获取的时效性,为管理决策提供了及时敏捷的支持。

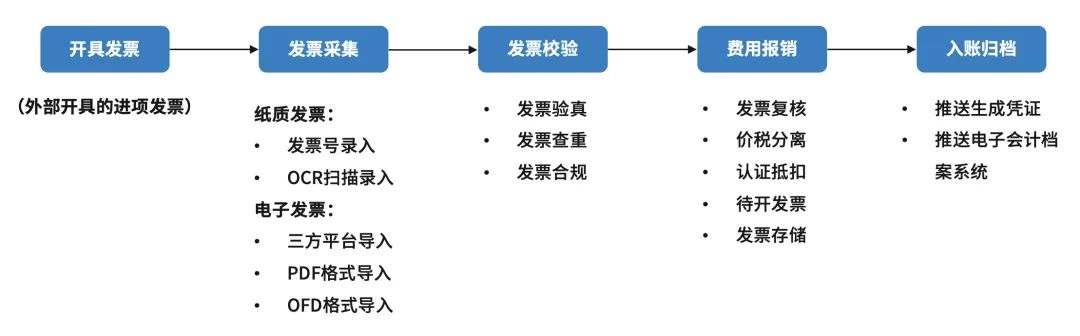

▲FESCO智能报销系统打通发票采集、校验、报销、入账流程的一站式发票管理解决方案

扫描下方二维码申请免费试用

*本次活动最终解释权归FESCO所有

FESCO为您提供优质的财务外包服务

基础服务

税务登记、税务变更、代理记账、纳税申报、年度企业所得税汇算清缴、行政费用报销服务

咨询服务

税务咨询服务、高新技术企业咨询服务、财务数字化转型咨询服务

财务软件产品及服务

FESCO 智能报销平台、会计电子档案系统、财务RPA机器人、财务核算系统

全国网络+专家背书+服务团队+质量管理

我们用心让有温度的服务变得触手可及

服务咨询欢迎联系您的专属业务代表

或拨打咨询热线

400-8000-800